- از حدس و گمان تا شمشیرهای جعلی ، مبارزات رمزنگاری برای استفاده

- تجارت الکترونیکی Anvil مدیریت سفارش خود را در تمام بازارهای خود در یک راه حل مدولار به صورت خودکار انجام دهید

- سکه های نقره ای: یک راهنمای سریع برای خرید ، جمع آوری و فروش

- اتریوم 2.0 چیست؟

- استراتژی معاملات روزانه دامنه روزانه

- گندوین

- تحلیل: شرایط مالی ایالات متحده کاهش یافته است. تا اینجای کار فدرال رزرو با آن مشکلی ندارد

- چرا تعیین اهداف سرمایه گذاری بسیار مهم است؟

- تأثیر قراردادهای قیمت حجم بر قیمت های دارویی: یک مطالعه مقایسه ای گذشته نگر بیمارستانهای عمومی در هوبی چین

- سکه Binance (BNB) چیست: یک مرور کلی

آخرین مطالب

امکانات وب

نوسانات بخشی جدایی ناپذیر از بازار سهام است ، جایی که شاخص بازار سهام به عنوان ستون رشد اقتصادی یک کشور در نظر گرفته می شود. بورس سهام نشانگر مراحل صعودی و نزولی است که در بازار صعودی ، سرمایه گذاری های عظیمی را از سرمایه گذاران داخلی و خارجی جذب می کند که منجر به افزایش ارزش سهام می شود. در صورت کاهش ارزش سهام بازار نزولی و این تغییرات در مقادیر سهام ، بازده نوسانات بورس را تعیین می کند. نوسانات نشان دهنده تغییرات در مقادیر ابزارهایی است که می تواند منجر به افزایش یا از دست دادن شود. نوسانات به دلیل سرمایه گذاری کمتر در بورس ، مانع پیشرفت اقتصادی است. ارزیابی ارزش اوراق بهادار به نوسانات از ادعای هر امنیت متکی است. نوسانات را می توان بر اساس حرکات قیمت گذشته امنیت و بازار نوسانات ضمنی در نظر گرفت و بر اساس نتیجه اطلاعات مربوط به امنیت اندازه گیری شد.

نوسانات بازار سهام ممکن است تحت تأثیر عوامل مثلاً ، نرخ تورم و نرخ بهره ، اهرم مربوط به پول ، درآمد کسب و کار ، برنامه های سود ، قیمت اوراق بهادار و متغیرهای اقتصادی-اجتماعی ، سیاسی و کلان اقتصادی مانند ، تحولات بین المللی ، پیشرفت اقتصادی ، بودجه ، عمومی باشد. محیط های تجاری ، سیاست های اعتباری و غیره. حجم معاملات تحت نظارت با ورود اطلاعات جدید در مورد اوراق بهادار یا هر نوع شواهدی که در ارزش اوراق بهادار باشد ، نوسانات بازار سهام را هدایت می کند.

مشتقات ابزارهای مالی نوآورانه هستند که سرمایه گذاران را برای سرمایه گذاری در ابزارهای بورس سهام تسهیل می کند ، که از پتانسیل بازده بالایی برخوردار هستند و در عین حال در برابر نوسانات در قیمت چنین ابزاری محافظت می کنند. با این حال ، هدف اصلی محصولات مشتق مدیریت/کنترل/کاهش نوسانات در بورس و در نتیجه فعالیت در معاملات بورس را بهبود می بخشد. در حقیقت ، "مشتقات" به عنوان مهمترین ستون برای رشد اقتصادی در نظر گرفته می شوند ، سه ستون دیگر بازار سهام ، بخش های بانکی و بیمه است (موسی ، 2013).

بررسی ادبیات

مطالعه انجام شده در مورد تأثیر تبادل کالاهای فرعی با توجه به نوسانات بازار نقطه ، فاش می کند که معامله مشتقات در بازار اوراق بهادار بیشتر پاسخ نامتقارن نوسانات بازار نقطه را کاهش داده است. علاوه بر این ، مدل تارچ ممکن است در بین مدل های GARCH مناسب باشد (Nair ، 2011). همچنین فاش می کند که پس از معرفی آینده و گزینه های شاخص ، نوسانات بازار Spot کاهش یافته است. علاوه بر این ، معاملات آینده ارز تأثیر مختل کننده بر نوسانات بورس سهام به تصویر کشیده شده توسط مدل گارچ (نندی ، 2014). مطالعه دیگر (Sinha ، 2015) با استفاده از مدل GARCH ، نشان می دهد که نوسانات در مورد بازار نقطه ای که پس از معرفی مشتقات تقویت شده است. یک مطالعه دیگر ، نوسانات را در طول دوره قبل و بعد از معرفی مشتقات با استفاده از خانواده Garch مقایسه کرد و مدل تارچ نتیجه گیری بهتر است و وجود اثر اهرم و تأثیر مثبت نوسانات در بازده برای قبل از مشتقات ، پس از مشتقات و کل دوره را پیدا کرد (سینگ ، 2016). مطالعه دیگر نشان داده شده است که با آزمون مدل GARCH ، مشاهده شد که نوسانات بازار Spot پس از شروع قراردادهای آینده در این فهرست کاهش یافته است (سینگ و تریجی ، 2016). با در نظر گرفتن تمام بررسی ادبیات ، مطالعه حاضر برای تعیین تأثیر معامله مشتق سهام بانکهای بانکی در نوسانات بازار نقطه در هند با استفاده از مدل GARCH انجام شده است.

پایگاه داده و روش شناسی

هدف از تحقیقات ، آگاهی از تأثیر معاملات آتی سهام بانکی در نوسانات بازار Spot در مورد سهام اسکناس است.

مجموعه پایگاه داده

دوره مطالعه از 1 آوریل 2010 تا 31 مارس 2017 است که برای مشاهده تأثیر تجارت مشتقات سهام بر نوسانات بازار نقطه پس از بحران مالی جهانی انتخاب شده است. دامنه پژوهش حاضر محدود به بازار آتی اسکناس است. اندازه نمونه این مطالعه شامل 8 سهام است: یعنی ، Axis Bank Ltd ، HDFC Bank Ltd ، گروه بانک دولتی هند (SBI) ، بانک Canara ، Bank of Baroda ، Federal Bank Ltd. ، Kotak Mahindra Bank Ltd. و بله بانکآموزشی ویبولیتین داده های مربوط به سهام حاوی مقادیر بسته شدن روزانه بازار Spot و نزدیک به ماه قرارداد معاملات آتی سهام است. شاخص بانکی به عنوان متغیر کنترل و داده ها از مقدار بسته شدن روزانه گرفته می شود. منبع مورد استفاده برای جمع آوری داده ها از وب سایت nse @ http://www.nseindia.com است. تجزیه و تحلیل با استفاده از نسخه دانشجویی E-Views 9 انجام شد. روشهای مختلف مورد استفاده برای مطالعه عبارتند از: آمار توصیفی ، تست ریشه واحد ، تست ناهمگونی ، مدل GARCH ، مقادیر AIC ، مقادیر SIC ، تست همبستگی سریال ، تست نرمال هیستوگرام و آزمون Arch-LM.

روش شناسی

در ابتدا متدولوژی با تجزیه و تحلیل اولیه سری بازگشت با کمک ابزار آماری اساسی به نام "آمار توصیفی" قبل از پیشبرد مدل سازی اقتصاد سنجی آغاز می شود. ارزیابی اولیه از میانگین و انحراف استاندارد این سریال برای اظهار نظر در مورد نوسانات قیمت سهام مورد مطالعه انجام می شود. اندازه گیری و اندازه گیری کورتوز به ما در درک عدم تقارن از توزیع عادی در مجموعه ای از داده های آماری کمک می کند. برای بررسی اینکه آیا این سریال ثابت است یا نه برای وجود ریشه واحد ، از آزمون ADF استفاده می شود. داده های بازار سهام خوشه بندی نوسانات را نشان می دهد ، جایی که سری زمانی دوره نوسانات بالا و نوسانات کم را نشان می دهد. مدل های سری زمانی GARCH/ARCH به دلیل نوسانات تصادفی در اقتصاد سنج و امور مالی استفاده می شود. قبل از استفاده از مدل GARCH برای سری بازگشت ، آزمایش ناهمگونی اعمال می شود و باقیمانده تمام سهام برای بررسی اینکه آیا نوسانات وجود دارد یا خیر ، ترسیم شده است. اگر این چیزها برای طرح باقیمانده وجود داشته باشد ، این توجیه برای اجرای مدل GARCH است.

مدل GARCH (A ، B) (Bollerslev ، 1986) توصیه می کند که واریانس شرطی بازده یک تابع خطی با واریانس شرطی عقب مانده و علاوه بر این اصطلاحات خطای مربع گذشته است.

مدل GARCH (A ، B) که در آن A ترتیب ARCH TERM و B است که ترتیب Garch می تواند به شرح زیر بیان شود:

کجا: Rtبازگشت روزانه متغیر وابسته است ،

بازگشت روزانه متغیر مستقل است ،

ثابت است ، ضریب و باقیمانده است.

که در آن: واریانس مدت زمان باقیمانده/خطا از میانگین معادله (1) و همچنین به عنوان نوسانات متغیر وابسته شناخته می شود.

ثابت است ، ضریب است

آیا اصطلاح قوس یا باقیمانده های مربع گذشته است که از میانگین معادله یا اخبار مربوط به نوسانات قبلی گرفته شده است ،

اصطلاح گارچ یا واریانس باقیمانده گذشته است و ضریب آن است.

برای تجزیه و تحلیل چگونگی ابزارهای مشتق ، آینده شاخص و معاملات آتی سهام تأثیر بر نوسانات بازار نقطه دارد ، متغیر ساختگی اگزوژن در معادله واریانس شناخته می شود. اگر فاکتور متغیر ساختگی اگزوژن در سطح 0. 05 اهمیت رضایت بخش باشد ، ابزارهای مشتقات تأثیر بر نوسانات بازار نقطه دارند. علاوه بر این ، اگر این ضریب از نظر آماری معنی دار باشد ، این بدان معنی است که معاملات مشتق سهام منجر به تغییر در نوسانات بازار نقطه می شود. سپس معادله واریانس به شرح زیر نشان داده شده است:

از کجا: آیا متغیر ساختگی یا شاخص بازار مشتق و سهام است ،

ضریب است

برای بررسی برتری مدل ، ارزش معیار Akaike (AIC) و مقادیر شوارتز (SC) مورد تجزیه و تحلیل قرار می گیرد. علاوه بر این ، مطالعه با بررسی تشخیصی مدل با بازده بازار سهام به عنوان متغیر وابسته و بازده مشتقات به عنوان متغیر اگزوژن به همراه متغیر ساختگی ادامه دارد. این مدل خوب خواهد بود که باقیمانده ها برای عدم همبستگی سریال در حین آزمایش همبستگی سریال ، هیچ اثر قوس با آزمون قوس را برآورده نمی کنند و به طور معمول توزیع می شوند.(پترسون ، 2014).

نتایج و بحث

در این بخش ، نتایج مطالعه مورد بحث قرار گرفته است که در آن خلاصه اول آمار توصیفی برای سهام بانکی از بازده آتی و بازده نقدی در جدول 1 نشان داده شده است. علاوه بر این ، نتایج آزمون ADF در جدول 2 نشان داده شده است ، و پس از آن نتایج مدل GARCH در جدول 3 نشان داده شده است. برای تعیین کیفیت مدل ، مقادیر AIC و SC برای همه سهام همانطور که در جدول 4 نشان داده شده است ، تجزیه و تحلیل می شود و همچنین بررسی تشخیصی برای مدل GARCH نشان داده شده در جدول 5 انجام می شود.

آمار توصیفی سهام بانکی

در جدول 1 آمار توصیفی بازده سهام بانکی بازپرداخت می شود. عامل کمبودی برای همه سری های برگشتی از صفر متفاوت است که نشان می دهد توزیع بازگشت نامتقارن است و ضریب کورتوز نشان می دهد که سری بازگشت در همه سهام متقارن نیست. علاوه بر تست Jarque-Bera ، نشان می دهد که در تمام سهام ، سری به طور معمول توزیع نمی شود زیرا مقدار احتمال برابر با صفر است.

| جدول 1: آمار توصیفی سهام بانکی | |||||||||

| سمبل | متغیر | منظور داشتن | حداکثر | حداقل | stdسحر کردن | چولگی | ورم | جبهه | P |

|---|---|---|---|---|---|---|---|---|---|

| محور | آینده برمی گردد | -0. 0005 | 0. 1297 | -1. 6149 | 0. 0442 | -27. 9452 | 1019. 8 | 74929 | 0 |

| بازده نقدی | -0. 0005 | 0. 1460 | -1. 6139 | 0. 0443 | -27. 7381 | 1010. 2 | 73519 | 0 | |

| ساحلی | آینده برمی گردد | -0. 0008 | 0. 2093 | -1. 6195 | 0. 04552 | -25. 7845 | 920. 9522 | 61283 | 0 |

| بازده نقدی | -0. 0008 | 0. 2034 | -1. 6171 | 0. 04543 | -25. 8219 | 922. 7417 | 61522 | 0 | |

| کنگره | آینده برمی گردد | -0. 0002 | 0. 1215 | -0. 1454 | 0. 02589 | 0. 075008 | 4. 80304 | 237. 1 | 0 |

| بازده نقدی | -0. 0002 | 0. 1260 | -0. 1434 | 0. 02545 | 0. 106533 | 5. 030067 | 301. 9 | 0 | |

| فدرالباک | آینده برمی گردد | -0. 0006 | 0. 1190 | -1. 5841 | 0. 04699 | -23. 9702 | 772. 0699 | 43048 | 0 |

| بازده نقدی | -0. 0006 | 0. 1173 | -1. 5827 | 0. 04686 | -24. 1369 | 778. 6607 | 43788 | 0 | |

| hdfcbank | آینده برمی گردد | -0. 0002 | 0. 0768 | -1. 6072 | 0. 041 | -34. 5735 | 1355. 4 | 1. 3300 | 0 |

| بازده نقدی | -0. 0002 | 0. 0775 | -1. 6054 | 0. 0409 | -34. 6031 | 1356. 9 | 1. 3300 | 0 | |

| کوتاکبنک | آینده برمی گردد | 0. 0009 | 0. 0859 | -0. 6935 | 0. 02871 | -14. 7222 | 347. 7 | 86746 | 0 |

| بازده نقدی | 0. 0009 | 0. 0842 | -0. 7011 | 0. 0288 | -14. 6113 | 344. 6 | 85219 | 0 | |

| سد | آینده برمی گردد | -0. 0011 | 0. 1059 | -2. 2859 | 0. 0586 | -34. 194 | 1332. 2 | 1. 2700 | 0 |

| بازده نقدی | -0. 0011 | 0. 1114 | -2. 2820 | 0. 0586 | -34. 1462 | 1329. 9 | 1. 2700 | 0 | |

| Yesbank | آینده برمی گردد | 0. 0010 | 0.2 | -0. 1318 | 0. 0244 | 0. 3003 | 9. 609 | 3192. 9 | 0 |

| بازده نقدی | 0. 0010 | 0. 2023 | -0. 1347 | 0. 0248 | 0. 3354 | 9. 3128 | 2921. 8 | 0 | |

مقادیر بحرانی آزمو ن-3. 43392 ، -2. 863013 ، -2. 567607 آماری در سطح 1 ٪ ، 5 ٪ و 10 ٪ و *آماری معنی دار را در سطح 1 ٪ نشان می دهد.

تست ADF

در جدول 2 نتایج آزمون ADF برای سهام بانکی شرح داده شده است. به طور کلی برای بررسی ثابت سری بازگشت ، تست ریشه واحد با استفاده از تست ADF دنبال می شود. در کلیه سهام بازده های بانکی ، ارزش آماری T آمار آزمون ADF کمتر از مقادیر بحرانی مورد انتظار است ، از این رو ، سری بازگشت در سطح با رهگیری در تمام سهام بانکی ثابت است.

| جدول 2: آزمون ADF | |||

| سمبل | آینده T-Statistic برمی گردد | بازده نقدی T-Statistic | احتمال* |

|---|---|---|---|

| محور | -40. 88645 | -40. 83462 | 0 |

| ساحلی | -42. 39085 | -42. 29624 | 0 |

| کنگره | -40. 39227 | -39. 49335 | 0 |

| فدرال | -31. 82826 | -31. 71682 | 0 |

| hdfcbank | -42. 11621 | -42. 0653 | 0 |

| کوتاکبنک | -43. 06441 | -43. 07084 | 0 |

| سد | -41. 46426 | -41. 28508 | 0 |

| Yesbank | -38. 70207 | -38. 75875 | 0 |

مدل

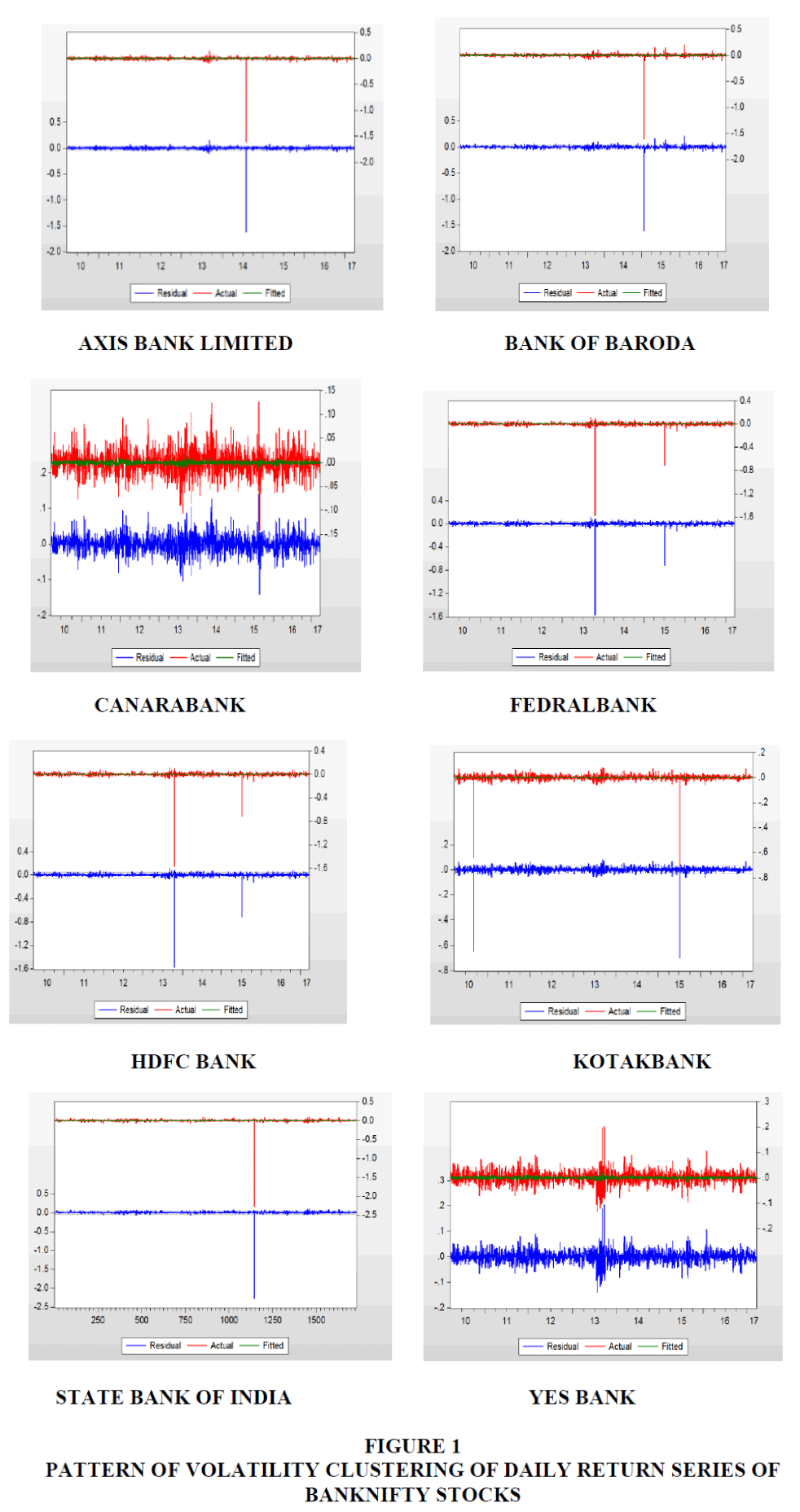

شکل 1 ، نشان دهنده الگوی خوشه بندی نوسانات سری بازگشت روزانه سهام بانکی در باقیمانده سهام های بانکی است که نشان می دهد دوره های طولانی با نوسانات کم وجود دارد و همچنین دوره های طولانی با نوسانات بالا تمایل دارد که تغییر در دوره های مربوطه و به دنبال آن در دوره های مربوطه و به دنبال آن بالا/پاییننوسان . وقتی باقیمانده ها را در این الگوی می یابیم ، این توجیه برای اجرای مدلهای خانواده قوس است. آمار تست Arch-LM بیشتر برای باقیمانده ها اعمال می شود که نشان دهنده وجود اثر قوس است. بهترین ابزار برای اندازه گیری نوسانات مدل Garch است ، جایی که در این مطالعه برای یافتن تأثیر معاملات آتی سهام بر نوسانات بازار Spot استفاده می شود.

شکل 1: الگوی خوشه بندی نوسانات سری برگشتی روزانه سهام بانکی.

نتایج مدل GARCH از سهام بانکی در جدول 3 ارائه شده است ، Arch Term ، Garch Term است و متغیر ساختگی است که بازده آتی سهام است. اصطلاح قوس برای همه سهام به جز Kotakbank قابل توجه است. مدت GARCH قابل توجه است زیرا ارزش برای HDFCBank ، SBIN ، Axis ، YesBank ، CanBK ، Fedralbank و Bankbaroda کمتر از 1 ٪ است. برای برآورد تأثیر معامله مشتق بر نوسانات بازار نقطه ، یک متغیر ساختگی در معادله واریانس شرطی (2) مدل GARCH معرفی کرد. بازده آتی سهام در مورد HDFCBank ، SBIN ، Axis ، YesBank ، Fedralbnk و Bankbaroda قابل توجه است و حتی ضریب آن نیز منفی است ، از این رو ، نوسانات بازار Spot SPOT کاهش می یابد.

| جدول 3: نتایج مدل تخمین زده شده GARCH | ||||||

GARCH (1،1) مدل: میانگین معادله: ؟؟ ?? (1) Variance Equation: ? ?? (1) Variance Equation: ?  . (3) . (3) | ||||||

| سمبل | معادله متوسط | معادله واریانس | ||||

|---|---|---|---|---|---|---|

| a0 | α1 | α0 | α1 | β1 | γ1 | |

| محور | 0. 0033* (0. 0007) | 0. 2487* (0. 0351) | 0. 0001* (0. 0006) | -0. 0019* (0. 008) | 0. 766* (0. 008) | -0. 0038* (0. 0002) |

| ساحلی | -0. 00007 (0. 0021) | 0. 1341 (0. 1138) | 0. 0009 (0. 0009) | -0. 0009* (0. 0001) | 0. 5525 (0. 4626) | -0. 0005* (0. 00005) |

| کنگره | -0. 0003 (0. 0005) | 0. 2945* (0. 0354) | 0. 00002* (0. 000005) | 0. 0969* (0. 0121) | 0. 8716* (0. 0161) | -0. 00006 (0. 0001) |

| فدرال | 0. 0037* (0. 0006) | 0. 1689* (0. 0347) | 0. 0005* (0. 00001) | 0. 2141* (0. 0195) | 0. 0079 (0. 0197) | -0. 005* (0. 00003) |

| hdfcbank | 0. 0029* (0. 0005) | 0. 2287* (0. 0261) | 0. 0001* (0. 0006) | -0. 001* (0. 0004) | 0. 5147* (0. 022) | -0. 003* (0. 00001) |

| کوتاکبنک | 0. 00002 (0. 0028) | 0. 1299 (0. 1) | 0. 0008* (0. 0002) | 0. 15 (0. 1147) | 0. 6000* (0. 1419) | 0. 0000 (0. 0001) |

| سد | 0. 0035* (0. 0008) | 0. 3293* (0. 0397) | 0. 0011* (0. 00002) | 0. 0018* (0. 00004) | -0. 686* (0. 0185) | -0. 0053* (0. 00002) |

| Yesbank | 0. 0018* (0. 0005) | 0. 3069* (0. 0308) | 0. 00001* (0. 0003) | 0. 0715* (0. 0102) | 0. 8963* (0. 0140) | -0. 0008* (0. 0002) |

*نشان دهنده اهمیت آماری در سطح 1 ٪ است.

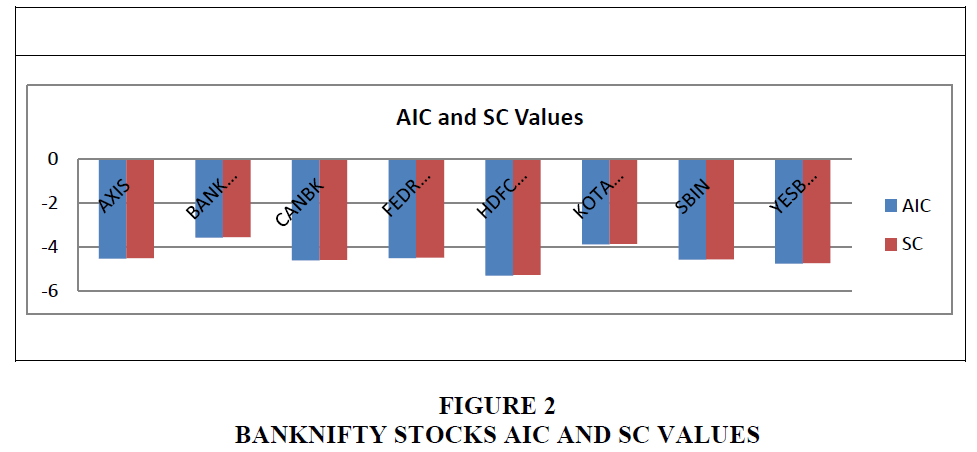

شکل 2 ، مقادیر AIC و SC همه سهام را نشان می دهد. این مقادیر برای بررسی کیفیت مدل استفاده می شود. در این نمودار ، سهام Bankbaroda در هر دو AIC و SC دارای مقادیر کمتری است ، از این رو می توان گفت که این سهام در مقایسه با سایر سهام بهتر است.

شکل 2: سهام بانکی سهام AIC و SC.

در مرحله بعدی ، بررسی تشخیصی انجام می شود که از همبستگی سریال ، اثر قوس و توزیع عادی در جدول 4 نشان داده شده است.

| جدول 4:؟ باقیمانده های همبستگی سریال | |||||

| نماد | چیز | ||||

|---|---|---|---|---|---|

| فاصله تاخیر 1 | فاصله تاخیر 2 | فاصله تاخیر 3 | فاصله تاخیر 4 | فاصله تاخیر 5 | |

| محور | 0. 695 | 0. 199 | 0. 325 | 0. 48 | 0. 606 |

| ساحلی | 0. 651 | 0. 578 | 0. 778 | 0. 851 | 0. 908 |

| کنگره | 0. 878 | 0. 863 | 0. 899 | 0. 945 | 0. 973 |

| فدرال | 0. 637 | 0. 894 | 0. 675 | 0. 741 | 0. 845 |

| hdfcbank | 0. 203 | 0. 444 | 0. 537 | 0. 397 | 0. 463 |

| کوتاکبنک | 0. 88 | 0. 85 | 0. 912 | 0. 97 | 0. 98 |

| سد | 0. 809 | 0. 181 | 0. 323 | 0. 48 | 0. 455 |

| Yesbank | 0.8 | 0. 922 | 0. 983 | 0. 936 | 0. 963 |

از جدول 5 مشخص شده است که برای کلیه سهام بانکهای بانکی ، هیچ همبستگی سریال وجود ندارد ، هیچ اثر قوس وجود ندارد و باقیمانده ها به طور معمول توزیع نمی شوند.

این مدل در صورت عدم همبستگی سریال خوب خواهد بود ، هیچ اثر قوس و باقیمانده به طور معمول توزیع نمی شود. اما در اینجا باقیمانده ها به طور معمول توزیع نمی شوند ، که مطلوب نیست.

| جدول 5: تست Arch-LM | ||||

| سمبل | وابسته به آمار | Obs*r-squared | احتمالاًF (1 ، 1729) | احتمالاًchi-square (1) |

|---|---|---|---|---|

| محور | 0. 1535 | 0. 1537 | 0. 6952 | 0. 695 |

| ساحلی | 0. 2043 | 0. 2045 | 0. 6513 | 0. 6511 |

| کنگره | 0. 0234 | 0. 0234 | 0. 8783 | 0. 8782 |

| فدرال | 0. 2222 | 0. 2222 | 0. 6374 | 0. 6371 |

| hdfcbank | 0. 1688 | 0. 1692 | 0. 7034 | 0. 7035 |

| کوتاکبنک | 0. 0227 | 0. 0228 | 0. 8801 | 0. 88 |

| سد | 0. 0582 | 0. 0583 | 0. 8093 | 0. 8092 |

| Yesbank | 0. 0642 | 0. 064 | 0. 7999 | 0. 7998 |

نتیجه

بازار امنیت هند به عنوان نتیجه مداوم پیشرفت های بخش مالی که توسط GOI (دولت هند) معرفی شده بود ، تغییرات اساسی عملکردی و عملیاتی را مشاهده کرده بود. هند یکی از بازارهای موجود در حال تحول در منطقه منطقه جنوب آسیا است که در سال 2000 ابزارهای مشتق را برای ارائه ابزاری برای مدیریت ریسک به ذینفعان معرفی کرده است که فرایند کشف قیمت سازمان یافته را با کارآیی اطلاعاتی در بازار فعال کرده است. بازار مشتقات تأثیر زیادی بر رشد تولید ناخالص داخلی در هند دارد به طور تجربی در کار تحقیقاتی که برای تجزیه و تحلیل رابطه مثبت بین حجم انباشته بازار مشتقات و تولید ناخالص داخلی سرانه واقعی در شش اقتصاد بزرگ جهان انجام شده است (علی ، فرانسیسکو و گیلبرتو ، 2016). در این مقاله ، تأثیر معاملات آتی سهام در نوسانات بازار Spot و از آمار توصیفی ، نشان داد که بازده داده های همه سهام به طور معمول توزیع نمی شود. از آزمون ADF ، تمام بازده سهام فقط در سطح رهگیری ثابت است. در مرحله بعد ، اثر قوس در کلیه سهام یافت می شود و نوسانات برای HDFC Bank ، SBIN ، Axis ، YesBank ، Bankbaroda ، Canarabonk و Fedral Bank در Garch Model کاهش یافته است. از آنجا که قرارداد معاملات آتی سهام مکانیسمی برای محافظت ، حدس و گمان و داوری فراهم می کند ، بنابراین این امر با انتقال ریسک ، نوسانات موجود در بازار را کاهش می دهد. از این رو ، می توان نتیجه گرفت که بازار مشتقات در بازار نقطه ای در کاهش نوسانات تأثیر می گذارد و این می تواند به سرمایه گذاران کمک کند تا در بازار نقطه ای تجارت کنند و آن را مایع تر کنند. کار بیشتری را می توان برای تجزیه و تحلیل تأثیر معامله مشتقات بر نوسانات بازار نقطه با استفاده از سایر ابزارهای مشتق ، شاخص و گزینه های سهام انجام داد.

منابع

- Aho ، K. ، Derryberry ، D. & Peterson ، T. (2014). انتخاب مدل برای اکولوژیست ها: دیدگاه های جهان از AIC و BIC. بوم شناسی ، 95 (3) ، 631-636. Aali-Bujari ، A. ، Venegas-Martínez ، F. & Pérez-Lechuga ، G. (2016). تأثیر بازارهای مشتقات بر رشد اقتصادی در برخی از اقتصادهای مهم جهان: تخمین داده های پانل تفاوت GMM. محاکمه ، (12) ، 110. Bollerslev ، T. (1986). ناهمگونی مشروط به خودی تعمیم یافته. مجله اقتصاد سنج ، 31 (3) ، 307-327. حضرت موسی.(2013). تأثیر مشتقات مالی بر نوسانات بازار سهام در هند: مطالعه آینده و گزینه های موجود در NSE ، پایان نامه دکتری ، دانشگاه سری کریشنادوارایا. نیر ، A. S.(2011). وجود و میزان تأثیر مشتقات سهام فردی در نوسانات بازار نقطه ای در هند. اقتصاد مالی کاربردی ، 21 (8) ، 563-600. نیر ، A. S.(2011). وجود و میزان تأثیر مشتقات سهام فردی در نوسانات بازار نقطه ای در هند. اقتصاد مالی کاربردی ، 21 (8) ، 563-600. Nandy ، S. & Chattopadhyay ، A. K.(2014). تأثیر معرفی ابزارهای مختلف مشتق مالی در هند بر نوسانات بازار سهام خود. پارادایم ، 18 (2) ، 135-153. nseindia.com.(2017). NSE - بورس اوراق بهادار ملی هند Ltd. [آنلاین] موجود در: http://www.nseindia.com [دسترسی به 23 مه 2017]. Singh ، G. (2016). مطالعه نوسانات NSE nifty در طول دوره قبل و بعد از مشتق آن. Singh ، S. & Tripathi ، L. K.(2016). تأثیر مشتقات بر نوسانات بورس سهام: مطالعه شاخص Sensex. مجله فقر ، سرمایه گذاری و توسعه ، 25 ، 37-44. Sinha ، R. (2015). تأثیر مشتقات در نوسانات بازار نقطه: مطالعه ای در مورد S& P CNX Nifty ، هند. مجله بین المللی مدیریت و تحقیقات علوم اجتماعی ، 4 (6) ، 31.

آکادمی های تجاری متفقین که در کل 14 ژورنال مختلف در زمینه های مختلف تجارت منتشر می کنند. با میزان پذیرش 30 ٪ ، هر یک از مجلات شرکت های وابسته ما دو کور است ، همکار مورد بررسی قرار می گیرد و برخی از مجلات در Scopus ، Scimago ، Google Scholar ، ProQuest ، Cengage Gale ، Lexisnexis و چندین کارآزمایی دانشگاهی و موتورهای جستجو ذکر شده اند. بشر

ما را دنبال کنید

لینک های سریع

اطلاعات تماس

آکادمی های تجاری متفقین 40 Bloomsbury Way طبقه همکف لندن ، انگلستان WC1A 2SE

آدرس ثبت شده3 Shenton Way #10-05 Shenton House سنگاپور (068805)

آموزش فارکس برای مبتدی ها...

ما را در سایت آموزش فارکس برای مبتدی ها دنبال می کنید

برچسب : نویسنده : Mihayloo بازدید : 66

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه